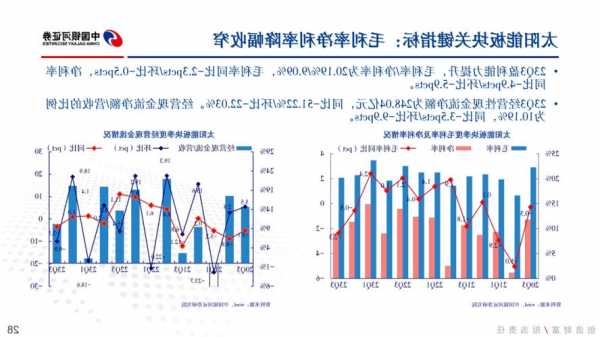

证券发布研究报告称,23Q1-3在车企价格战、促消费政策等因素催化下,新能源车市场逐渐走出国补末端效应影响,销量有所回暖,但同比增速明显下滑。电池下游的另一大储能市场开启行业第二增长引擎,锂电景气度仍将延续。行业盈利整体承压,Q3收入环比提升但利润环比明显下滑。子行业分化加剧,部分进入洗牌期。电池企业利润率进一步修复,集中度提升。

重点推荐电池龙头宁德时代(300750.SZ)、亿纬锂能(***)(300014.SZ)等。材料环节推荐细分龙头璞泰来(603659.SH)、贝特瑞(835185.BJ)、当升科技(300073.SZ)、科达利(002850.SZ)、恩捷股份(002812.SZ)、天赐材料(002709.SZ)等。

证券主要观点如下:

光伏:2023年1-9月国内光伏新增装机容量128.94GW,同增145%,已超去年全年新增装机。CPIA光伏协会预测的2023年国内/全球新增装机容量最高值已上调至140GW/350GW。光伏行业高景气度持续。前期产业链价格连续大跌,对行业盈利能力造成冲击,23Q3营收同比小幅增长但增收不增利,利润同环比均大幅下滑。由于存在观望情绪,也对装机造成了一定程度的负面影响。近期硅料价格触底回升,释放积极信号,下游盈利修复在即。随着观望情绪终止,终端需求起量将有效带动产能释放,行业或进入量利齐升阶段。推荐逆变器龙头阳光电源、辅材龙头福斯特、一体化龙头隆基绿能、晶澳科技以及颗粒硅龙头协鑫科技等。

风电:风光大基地/海风开工提速,风电机组升级改造恰逢其时,装机有保障。预计2024年陆风新增装机约65GW,同比增长8%,海风约10GW,同比增长67%。由于行业价格战打响,竞争加剧,Q3出现营收增长、利润下滑的问题。随着Q4进入装机旺季,下游需求有望加速释放。原材料下行,零部件盈利已现好转迹象,行业反弹可期,推荐大金重工、天顺风能等。海风加码深远海化,关注高盈利性环节企业,推荐海缆龙头东方电缆、三一重能等。

电网:风光大基地建设拉动特高压提速。预计“十四五”期间国网规划建设特高压“14直24交”总投资3800亿元,南方电网负责藏东南送粤港澳大湾区工程约200亿,合计约4000亿。根据国网最新规划,2023年预计核准“5直2交”,开工“6直2交”,2023年特高压直流开工规模为历史年度最高值,预计2024年/2025年直流特高压核准开工4条/4条。2023年国资总额将超过5200亿元,同比增长4%,其高压线路有望超过1000亿元。由于每年招标份额相对固定,特高压站内设备的龙头企业优势明显。特高压交流的核心设备包括GIS和交流变压器等,直流包括换流阀和换流变压器等,主要供应商包括国电南瑞、许继电气、平高电气、四方股份等。

风险提示:新能源车销量不及预期的风险;电力需求下滑或新能源发电消纳能力不足的风险;品或零部件短缺导致原材料价格暴涨、企业经营困难的风险;竞争加剧导致产品价格持续下行的风险;海外政局动荡、海外贸易环境恶化带来的政策风险。