摘要

虽然集装箱运价弱势运行的核心逻辑是供给端的运力过剩以及欧美需求的低迷,但下游库存的影响不可忽视——过高库存对进口需求的抑制也是一大影响因素。因此,本文将从库存的角度对未来欧美运价的走势进行简要分析和判断。

一、库存走势已展现积极信号

2022年,由于欧美需求的萎缩与货主在年初对未来的过分乐观预期产生了背离,加上市场不断加重的“牛鞭效应”的影响,美国库存在去年9月积累至高位并进入痛苦的主动去库阶段。过剩的库存抑制了美国的进口需求并对运价产生不可忽视的下行压力,在未来能否摆脱近一年以来的低迷状态的关键影响因素之一就是库存变动何时出现转折,即从主动去库变为主动补库。

实际上,截至目前,无论是行业的“宏观层面”还是企业的“微观层面”都已经展现出了积极的信号。

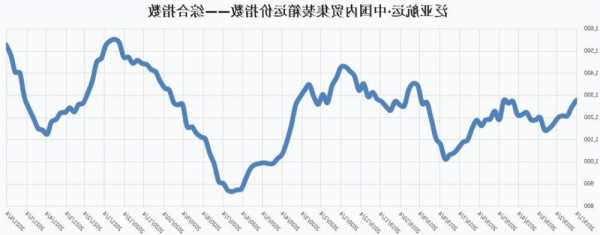

首先,从图1可以看到,除去疫情期间的库存变化的低点外,目前的库存水平已经追平2016年达到了自2010年以来的新低;且一般来说,美国主动去库时期为8个月左右,此次的从2022年9月开始的主动去库周期至今已经维持了13个月,超过了平均水平,说明去库已进入尾声。因为库存是供给与需求之间变化的结果,供给、需求和价格的变化相对于库存来说都是领先指标。将库存变化与消费水平(CPI同比)对比来看,二者的变化大致呈现同向变动的走势,且每次二者开始上行时CPI指标都会领先于库存指标——可以看到目前CPI的同比变化已经从高位回落并处于反弹的趋势当中,亦可以说明不的未来库存水平就可能出现类似的上行走势(主动补库周期开启)。

再从库存分项来看,图2显示批发商手中的家具、服装和电子产品的库存水平已快速回落至低位,即进入了去库尾声;而机械设备和汽车的库存下降速度相比之下缓慢很多,因而在未来亦可能相对较晚进入主动补库期。由于美国通过集装箱运输的形式从中国进口的商品最多的就是家具,其次是电子产品和机械设备,再次是汽车,因此家具和电子产品库存较快的主动补库将会对进口需求产生更强的***作用。

美国库存的去化表现之所以如此优异的核心原因是其经济于今年展现出的超预期的韧性,在高利率以及高通胀的恶劣环境中美国消费依旧强劲。不过,抛开上述老生常谈的宏观经济端来看微观经济端,对于企业来说,库存过高或者过低都不是“理想状态”,过高的库存会增加企业的运营成本,影响现金的周转,过低的库存则会影响企业的销售,因而企业都会取措施主动管理库存在合理并“令人满意的”水平。在2023Q2的财务报告公布后(图3),美国各大零售巨头的高管都对其公司管理库存的成效表达出了满意的态度,并认为其成功对库存的严格把控将会使公司更好的面对未来的严峻金融经济环境的风险并产生较好的盈利和健康的现金流。这一点我们从图4也可以得到清晰的答案:美国的库存销售比并没有发生像库存一样的走势,其2021-2022年的曲线始终呈现较为平缓的形状,这进一步说明了美国消费充满了活力以及企业优秀的库存管理能力。

总之,美国的主动去库周期已进入尾声,其宏观及微观层面都在展现着较为积极的信号,下一个主动补库的周期或于2024年年初“提前”到来,这对进口需求存在一定程度的提振,美线的运价不会像欧线那样令人感到悲观。对于运价来说,需求端虽然是长变量,供给端是短变量,真正决定其运行中枢的核心因素就是需求。在欧洲需求出现明显改善之前,美线运价中枢将持续高于欧线运价中枢运行。

二、2024:欧美运价分化延续

如上文所述,美国的库存周期很可能大幅度领先于欧洲,或将率先于2024年初走进主动补库的周期之中——这将进一步催化两地区之间的需求强弱关系。真正决定运价水平的是来自需求端的长变量,因此长期来看欧美运价的分化仍将因为欧美经济的强弱表现而继续,即使整个市场的运力过剩状态难以解决。

对于船公司来说,虽然运力过剩造成的低运价“凛冬”已至,但是市场的结构性分化仍有利可图,加上风光时刻积攒的雄厚现金流,他们拥有足够的实力和信心继续前行。因此,2024年欧美运价分化的延续是否会促使船公司在战略上进行调整并使二者产生一定程度的共振亦是需要关注的课题。

(塔林夫 中粮期货研究院研究员 期货交易咨询资格证号:Z0018829)